بهای تمام شده یکی از شاخه های حسابداری و از جمله اصول حسابداری است. بدین صورت که ما هزینه مربوط به تمامی رویداد ها را در زمان وقوع آن ها ثبت کرده و طی فرآیندی با تهیه اسناد، به مدیریت گزارش میدهیم. به زبان سادهتر ما در بهای تمام شده با هزینههای تولید یک کالا سر و کار داریم. با ما همراه باشید تا درباره اینکه بهای تمام شده چیست بیشتر توضیح دهیم.

بهای تمام شده چیست (کالای فروش رفته – cost of goods sold)

بهای تمام شده کالای فروش رفته در واقع هزینه های انجام شده در حین تولید آن کالا است، که این هزینه خود به 2 دسته تقسیم میشود:

- مواد مصرفی در تولید کالا

- هزینه های مستقیم نیروی کار در فرایند تولید

به بیان دیگر بهای تمام شده کالای فروش رفته همان هزینه های انجام شده در فرآیند تولید است. در شرایطی که بهای تمام شده کالای فروش رفته دارای سود و زیان باشد میتوان آنها را از درآمد شرکت برای محاسبه حاشیه سود ناخالص کم کرد.

انواع بهای تمام شده در حسابداری (5 مورد)

ما در حسابداری انواع مختلفی از بهای تمام شده داریم که عبارتند از:

- بهای تمام شده مستقیم و غیر مستقیم

- اقلام تفاضلی بهای تمام شده

- بهای تمام شده قابل کنترل و غیر قابل کنترل

- بهای تمام شده اختیاری

- بهای تمام شده فرصت از دست رفته

در ادامه به بررسی هر یک از انواع بهای تمام شده خواهیم پرداخت.

بهای تمام شده مستقیم و غیر مستقیم

هرچیزی که باعث طبقه بندی بهای تمام شده میشود ازجمله: فرایند خرید و فروش و فرآیند تحقیق و توسعه (research and development). هزینه هایی مانند حقوق کارمندان و پرسنل که مستقیماً بر فعالیتهای مجموعه اثر می گذارند بهای تمام شده مستقیم را تشکیل می دهند و هزینه هایی مانند دستمزد کارگر برای تخلیه و حمل مواد اولیه که تاثیر مستقیمی بر فعالیت های مجموعه ندارند، بهای تمام شده غیر مستقیم را تشکیل می دهند.

اقلام تفاضلی بهای تمام شده

این نوع بهای تمام شده شامل تصمیماتی است که مدیریت اخذ می کند تا روش های تولید را تغییر دهد. برای مثال ممکن است مدیریت به این نتیجه برسد تولید مواد اولیه کم هزینه تر از واردات آن است و با تصمیم گیری فرآیند تولید را تغییر دهد آن گاه ما شاهد این نوع بهای تمام شده هستیم.

بهای تمام شده قابل کنترل و غیر قابل کنترل

این هزینه ها نشان دهنده کیفیت مدیریت یک شخص هستند یک مدیر، زمانی توانمند است که هزینه های قابل کنترل خود را به حداقل برساند. البته هزینه هایی هم وجود دارد که غیر قابل کنترل است؛ مانند هزینه حقوق و دست مزد یا حق بیمه.

بهای تمام شده اختیاری

هزینه هایی که بتوان آن ها را حذف کرد و لزومی بر وجودشان نباشد. مانند هزینه تبلیغات.

بهای تمام شده فرصت از دست رفته

بیایید این نوع هزینه را با یک مثال مطرح کنیم. اگر یک مجموعه یک سرمایه گذاری با 10 درصد سود انجام دهد در شرایطی که فرصت یک سرمایه گذاری با 15 درصد سود را داشته است آنگاه فرصت دوم را از دست داده است و ما شاهد این نوع بهای تمام شده هستیم.

عوامل موثر در محاسبه بهای تمام شده کالا

حالا سوالی که پیش میآید این است که محاسبه بهای تمام شده به چه صورت است و چه عواملی در آن دخلی است. میتوان گفت موارد زیر از جمله مهمترین عوامل موثر در محاسبه بهای تمام شده است:

- مواد اولیه

- دستمزد مستقیم

- دستمزد غیر مستقیم

- سایر هزینهها

مواد اولیه

به دو بخش مواد مستقیم و غیر مستقیم تقسیم می شود و در تولید کالا بسیار اهمیت دارد.

دستمزد مستقیم

به حقوق و حق الزحمه ای که کارگران برای تولید کالا دریافت می کنند. این موضوع در حسابداری حقوق و دستمزد محاسبه می شود.

دستمزد غیر مستقیم

این هزینه به افرادی پرداخت می شود که به صورت مستقیم در فرآیند تولید تاثیر ندارند اما حضورشان الزامی است. مانند نگهبانی، پشتیبانی، حسابداری و… .

سایر هزینه ها

هزینه هایی که در جریان تولید اقلام پرداخت شده ولی نمیتوان دسته ای جدا برایشان قائل شد مانند هزینه های آب،گاز، برق، تعمیر و نگهداری، اجاره بها و…

محاسبه بهای تمام شده چه کاربردی دارد؟

مهم ترین کاربرد آن ارائه اطلاعاتی است که مدیر می تواند با در دست داشتن آنها برای آینده شرکت تصمیم گیری کند. همچنین این اطلاعات به او در کنترل هزینه های تولید یاری می رساند.

به عبارت دیگر بهای تمام شده شامل گزارشاتی از قیمت مواد اولیه، دستمزد و سایر هزینه ها است که مدیر با استفاده از آن می تواند هزینه ها را کاهش داده و بهترین مسیر را برای آینده تولید پیدا کند.

بهترین نرم افزار برای محاسبه بهای تمام شده

توجه به جریان نقدینگی در هر کسب و کاری اینقدر مهم است که نیازی به توضیح آن نیست، اگر باشد مثل خون در بدن انسان است و اگر نباشد، تمام. در بهای تمام شده یا نیز موضوع جریان نقدینگی اهمیت دارد. برای محاسبه دقیق بهای تمام شده کالاها و مواردی از این قبیل نیاز به برنامه ریزی دارید که با استفاده از نرم افزار جریان نقدینگی نورا می توانید این کار را انجام دهید. برای دسترسی به این نرم افزار اینجا کلیک کنید.

انواع حسابداری بهای تمام شده (3 مورد)

انواع حسابداری بهای تمام شده نیز موضوع دیگری است که در ادامه به آن خواهیم پرداخت و شامل موارد مختلفی است که عبارتند از:

- حسابداری بهای تمام شده استاندارد

- بهای تمام شده بر مبنای فعالیت

- بهای تمام شده حاشیه ای

حسابداری بهای تمام شده استاندارد

از این نوع حسابداری برای مقایسه کارایی نیروی انسانی، مواد اولیه مورد نیاز بر تولیدات، ارائه خدمات و … استفاده می شود. به عملیات هایی که در این روش استفاده می شود اصطلاحاً تجزیه و تحلیل واریانس گفته میشود.

در حسابداری سنتی هزینه ها را بر اساس ساعت کاری کارکنان محاسبه می کردند ولی در این روش اگرچه هزینه مربوط به نیروی انسانی در مقایسه با هزینه کل مجموعه مقدار ناچیزی است ولی بر کارایی نیروی انسانی تاکید دارد.

بهای تمام شده بر مبنای فعالیت

پیشرفت در تکنولوژی و صنعت و ابعاد مختلف آن ها باعث ایجاد پیچیدگی هایی در فعالیت های مجموعه ها شد زین سبب یک سیستم هزینه یابی طراحی شد که این سیستم با شناخت فعالیت ها و بررسی تاثیر آن ها بر هزینه ها به رفع این مشکل کمک کرد. در این روش فعالیت هایی عمده شناسایی می شود و متناسب با منابعی که این فعالیت ها مصرف می کند یک هزینه سربار به آن ها اختصاص می دهد. سپس محرک های هزینه هر فعالیت شناسایی می شود و متناسب با مقدار مصرف شدن محرک در هر فعالیت هزینه ای به محصولات اختصاص داده می شود.

بهای تمام شده حاشیه ای

این نوع حسابداری برای تحلیل و بررسی ارتباط بین هزینه فروش یک محصول، میزان فروش میزان تولید شده از محصول، بها، سود و سایر موارد از این قبیل می پردازد. این روش به مدیران کمک می کند تا با ایجاد تغییر در هزینه ها ، تغییر در نوع تبلیغات و نوع انتشار قیمت فروش در بهای تمام شده به نتایج خوبی دست پیدا کنند.

اهمیت حسابداری بهای تمام شده

حسابداری بهای تمام شده برای مدیران اهمیت زیادی دارد زیرا آن ها می توانند با محاسبه بهای تمام شده کالا ها هزینه هایی مانند مواد اولیه، دستمزد و… را کنترل کرده و تصمیمات لازم را برای فعالیت های مجموعه بگیرند.

همانطور که گفتیم بهای تمام شده در تصمیمات مدیر جهت بالا بردن سود بسیار تاثیر گزار است زین سبب دقیق بود گزارشات اهمیت بسیاری دارد.

وظایف حسابدار بهای تمام شده چیست؟

- ایجاد روش هایی برای کنترل هزینه ها

- بررسی ارزیابی و موجودی

- گردآوری، ثبت و تقسیم هزینه ها

- تحلیل وبررسی موجودی کالاها به منظورقیمت گذاری و کنترل مقدار موجودی ها

- ارائه راهنمایی به مدیران برای انتخاب بهترین گزینه ها

- تصمیم گیری های آینده

تفاوت حسابداری بهای تمام شده و حسابداری مالی

حسابداری بهای تمام شده با نام حسابداری هزینه نیز شناخته می شود. حسابداری هزینه نوعی فرآیند حسابداری است که در آن هدف محاسبه و به تصویر کشیدن تمامی هزینه های فرایند تولید می باشد. در حسابداری مالی با استفاده از فرایند هایی مانند خلاصه سازی، گزارشات تمامی معاملات و ثبت آن ها تلاش می کند تا تصویری دقیقا از عملکرد و وضعیت مالی شرکت را به ما نشان دهد.

محاسبه قیمت تمام شده

برای محاسبه قیمت تمام شده پنج نکته وجود دارد که رعایت آنها الزامی است.

- هزینه های ثابت

- هزینه های نیمه ثابت

- هزینه های مختلط

- هزینه های متغیر

- هزینه های نیمه متغیر

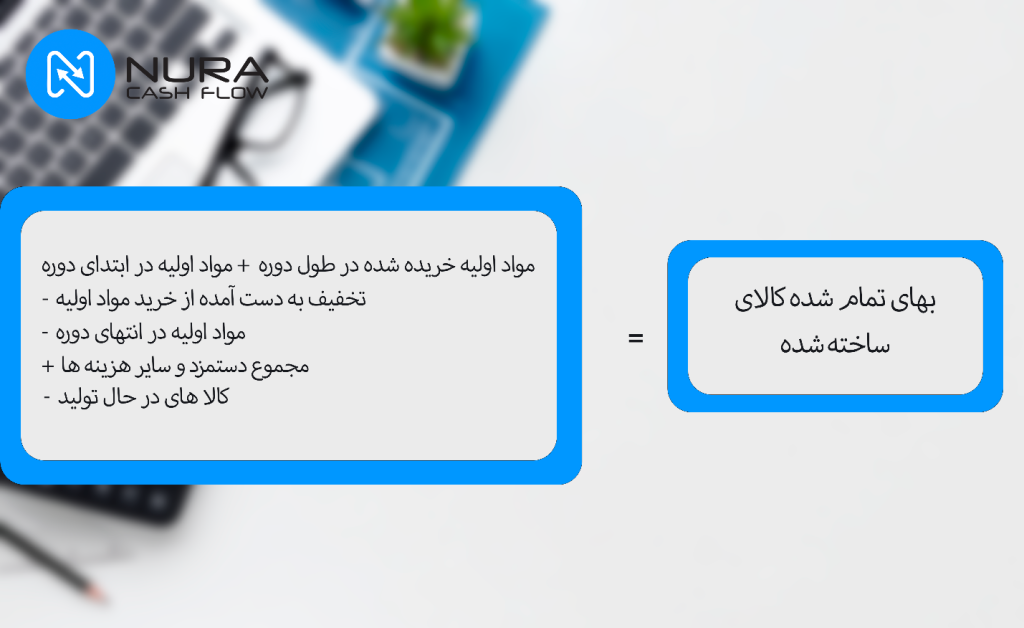

فرمول بهای تمام شده کالاهای ساخته شده

در تصویر زیر میتوانید فرمول محاسبه بهای تمام شده کالاهای ساخته شده را مشاهده کنید، این فرمول به شکل زیر است:

مواد اولیه در ابتدای دوره + مواد اولیه خریده شده در طول دوره – تخفیف به دست آمده از خرید مواد اولیه – مواد اولیه در انتهای دوره + مجموع دستمزد و سایر هزینه ها – کالاهای در حال تولید = بهای تمام شده کالای ساخته شده

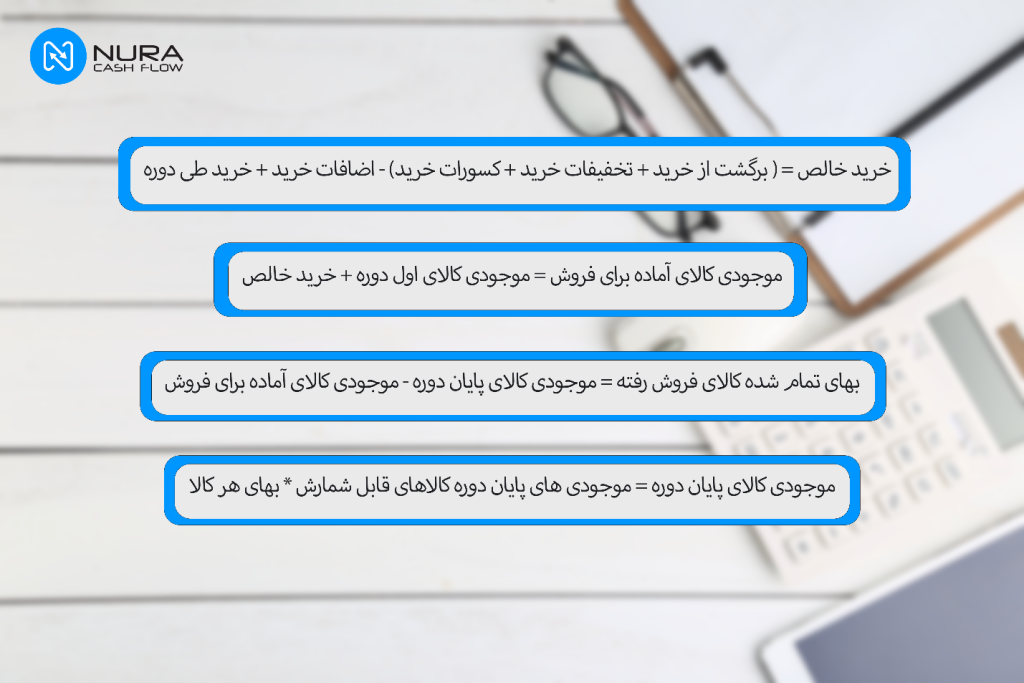

فرمول های کاربردی در محاسبه بهای تمام شده

در تصویر زیر می توانید فرمول های کاربردی در محالسه بهای تمام شده را مشاهده کنید. هر یک از این فرمول ها کاربردهای خاص خود را دارد.

روش های محاسبه بهای تمام شده

در زیر روش های مختلفی از محاسبه بهای تمام شده را می توانید ببینید، این روش ها عبارتند از:

- روش فایفو

- روش لایفو

- روش میانگین

روش فایفو (FIFO: First in first out)

در این روش اولین کالایی که وارد انبار می شود زودتر خارج می شود بنابراین موجودی انبار کالاهایی هستند که دیرتر خریداری شده اند.

روش لایفو (LIFO: Last in first out)

در این روش کالاهایی که دیرتر وارد انبار شده اند زودتر خارج می شوند بنابراین کالاهای موجود در انبار آنهایی هستند که زودتر خریداری شده اند.

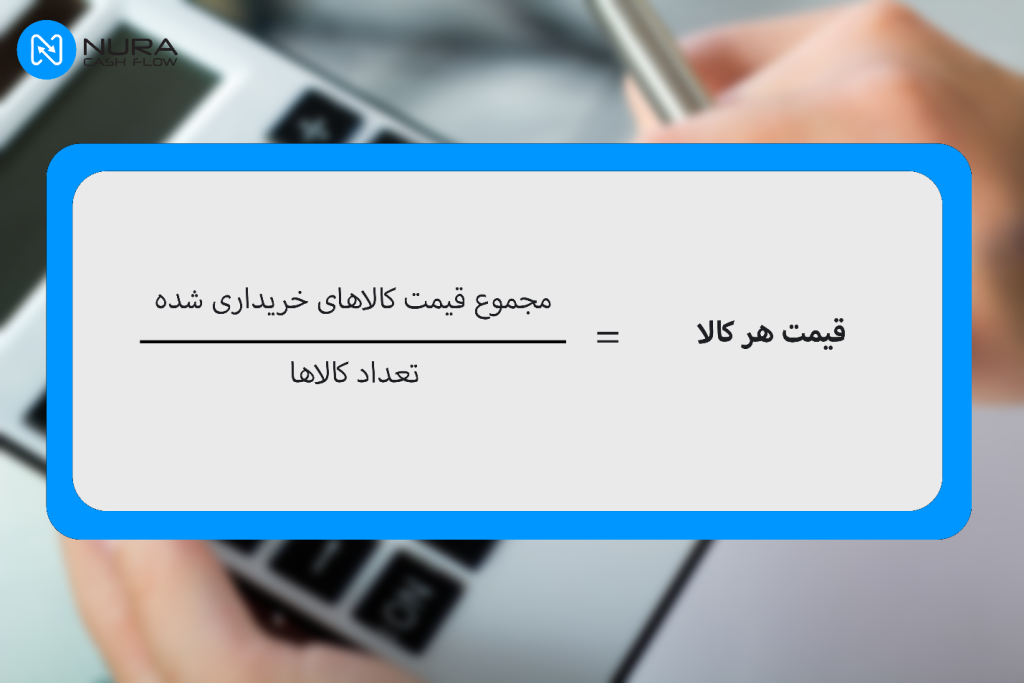

روش میانگین (Avrage)

در این روش مجموع قیمت کالاهای خریداری شده را تقسیم بر تعداد کالاها می کنیم تا میانگین قیمت کالاها مشخص شود سپس قیمت همه کالاها رو با این عدد محاسبه می کنیم.

فرمول محاسبه قیمت هر کالا به روش میانگین

در روش میانگین ابتدا مجموع قیمت کالاهای خریداری شده را محاسبه کرده و بعد آنرا بر تعداد کالاها تقسیم می کنیم تا قیمت در کالا مشخص شود. در تصویر زیر می توانید فرمول روش محاسبه بهای تمام شده به صورت میانگین را ببینید.

روش آخرین خرید

در این روش ما قیمت آخرین خرید خود را برای همه کالاهای موجود در انبار محاسبه میکنیم. در این زمینه حسابداری انبار می تواند خیلی به کمک شما بیاید.

روش استاندارد

در این روش قیمتی که برای کالا تعیین شده یک قیمت استاندارد است و ما آن را برای همه کالا ها لحاظ می کنیم.