در هر کسب و کاری بسیاری از رویدادهای مالی اهمیت زیادی دارند که در صورت بروز هرگونه اتفاقی، ممکن است ضرر و زیان زیادی برای کسب وکار ایجاد شود، برای همین نیاز است هرگونه رویداد مالی در جایی نگهداری و ثبت شود و سند حسابداری بهترین راهکار میباشد. انواع سند حسابداری با توجه به ویژگیهایی که دارند رویدادهای مالی را به ثبت رسانده و میزان سود و زیان یک دوره مالی را مشخص میکنند. ثبت دقیق و اصولی اسناد از بروز مشکلات مالی در شرکتها و مجموعههای تجاری به شکل قابل توجهی جلوگیری میکند.

این مطلب در پی پاسخ به این سوال است که سند حسابداری چیست و چه انواعی دارد پس اگر علاقمند به این موضوع هستید با ما همراه باشید.

سند حسابداری چیست؟

معاملات مالی شرکتها و کارخانههای بزرگ بر اساس اصول حسابداری بر روی یک سند حسابداری به مرحله ثبت میرسند. در واقع سند حسابداری تمام اطلاعات و دادههای مالی مربوط به یک شرکت یا پروژههای مختلف را شامل میشود.

معاملات کوچک و بزرگ و تمام رویدادهای مالی یک شرکت در سند به صورت دقیق و کامل ثبت میشوند. از مهمترین فاکتورهای تشکیلدهنده یک سند حسابداری باید به مبلغ معامله، تاریخ معامله مالی و… اشاره کرد.

یک سند حسابداری چه اهمیتی دارد؟!

یک سند حسابداری چه اهمیتی دارد؟! با ثبت سند حسابداری، مدیر یک مجموعه از میزان دقیق درآمد، هزینه، سود و زیان پروژههای مختلف شرکت مطلع میشود.

همچنین در حسابرسی مالیاتی، اطلاعات موجود در این اسناد، اهمیت بسیاری دارند.

انواع سند حسابداری که باید بشناسید

سند حسابداری به دو دسته موقت و دائم تقسیم میشود. اسناد دائم بعد از تأیید و ثبت به صورت پرونده بسته شده کنار گذاشته میشود. به این معنی که امکان ویرایش این اسناد وجود ندارد.

در مقابل اسناد موقت قابلیت تغییر و ویرایش داشته و در صورت لزوم، حسابدار میتواند در این اسناد تغییرات لازم را ایجاد کند.

مقاله مرتبط: مطلبی کامل برای شناخت انواع مختلف حسابداری

قبل از اشاره به انواع سند حسابداری موقت باید به دو حالت کلی سند اشاره کنیم:

سند حسابداری ساده

در این نوع سند، حسابدار اطلاعات مربوط به بدهکار و بستانکار را ثبت میکند. در واقع این سند دارای دو آرتیکل بوده و به سند ساده شهرت دارد. درج اطلاعات در این سند آسان بوده و فرایند تجزیه و تحلیل آن نیز به راحتی امکانپذیر است.

سند حسابداری مرکب

همانطور که از نام این سند مشخص است، اسنادی که بیش از دو آرتیکل داشته باشند، سند مرکب نامیده میشوند. با استفاده از این سند مرکب حسابدار میتواند اطلاعات مالی بیش از یک بدهکار و بستانکار را در این اسناد ثبت کند.

آرتیکل در حسابداری چیست؟

معنی آرتیکل در حسابداری این است که هر کد که در سند حسابداری بدهکار یا بستانکار باشد، آرتیکل محسوب می شود. در هر آرتیکل اطلاعاتی مانند: کد حساب، مبلغ و توضیح آرتیکل درج می شود.

در شرح آرتیکل دلیل اصلی بستانکار یا بدهکار بودن توضیح داده میشود. در قسمت مبلغ نیز دادههای مربوط به ستون بدهکار و بستانکار به صورت جداگانه ثبت میشود.

نکته قابل توجه معنی آرتیکل در حسابداری، تراز بودن سند است. هر سند حداقل از دو آرتیکل تشکیل شده که در این سند باید مجموع دو ستون بستانکار و بدهکار به صورت مساوی ثبت شده باشد. اگر سند حسابداری تراز نشده باشد، امکان تأیید و ذخیره آن وجود ندارد.

اجزای تشکیلدهنده اسناد حسابداری

هر فایل سند حسابداری از بخشهای مختلفی تشکیل شده که برای ثبت به تکمیل این بخشها نیاز داریم.

- آرتیکل: همانطور که اشاره کردیم هر آرتیکل دارای یک کد حساب است. این کد شامل یک کد مشخص تحت عنوان کد معین و یک یا چند کد تفصیلی میشود. برای درج کد تفصیلی اجباری وجود نداشته و کاملا اختیاری است.

- تاریخ سند: درج تاریخ روزی که سند ثبت میشود در تکمیل سند اهمیت بسیاری دارد. بدون درج تاریخ، سند اعتبار نخواهد داشت.

- شماره سند: هر سند دارای یک شماره است که در ابتدا از شماره موقت استفاده شده و بعد از تبدیل شدن به سند دائمی، شمارهای غیرقابل تغییر به آن اختصاص داده میشود.

- جمع سند: مبلغ درج شده در ستون بدهکار و بستانکار در این بخش با یکدیگر جمع میشوند. مساوی بودن این دو ستون به منزله تراز بودن سند حسابداری است.

روش ثبت سند در حسابداری

در گذشته بیشتر اطلاعات مالی حاصل از معاملات تجاری به صورت دستی بر روی برگه سند درج میشدند. با گذشت زمان و پیشرفت در این عرصه، نرمافزارهایی طراحی شدند که منجر به سهولت در ثبت سند، گزارشگیری و… میشدند.

با استفاده از این نرمافزارها حسابداران تمامی اطلاعات و دادههای مالی را بر روی سیستمهای کامپیوتری ثبت کرده و گزارش میگرفتند. امروزه روش ثبت سند کامپیوتری، کاربرد بیشتری نسبت به ثبت سند دستی دارد.

انواع سند حسابداری موقت

همانطور که ذکر کردیم انواع سند حسابداری موقت، قابلیت تغییر و ویرایش دارند. در ادامه به حالتهای مختلف این سند اشاره میکنیم:

نوع اول – سند افتتاحیه

سند افتتاحیه سندی است که در ابتدای دوره مالی یک شرکت به ثبت میرسد. نکته مهم در ثبت این سند توجه به مانده حساب دورههای مالی پیشین است. شرکتها و مجموعههایی که بیش از یک سال در عرصه کسب و کار فعالیت داشتهاند، همراه با آغاز دوره مالی جدید باید مانده حسابهای دورههای پیشین را نیز در سند افتتاحیه ثبت کنند.

در واقع تا پرونده اسناد ثبتی سالهای گذشته بسته نشده و تکمیل نشوند، حسابدار نمیتواند دوره مالی جدید را شروع کند. همچنین سند حسابداری برای شرکتهایی که به تازگی تأسیس شده و شروع به کار کردهاند، به عنوان سند افتتاحیه شناخته میشود. یک سند افتتاحیه شامل داراییهای شرکت، سرمایه کلی و میزان بدهیهای شرکت میشود.

نوع دوم- سند موقت عادی

یکی از مهمترین انواع سند حسابداری، سند موقت عادی است که در این اسناد تمامی دادهها و رویدادهای مالی در هر روز ثبت میشوند. در این نوع سند امکان ویرایش و تغییر وجود دارد.

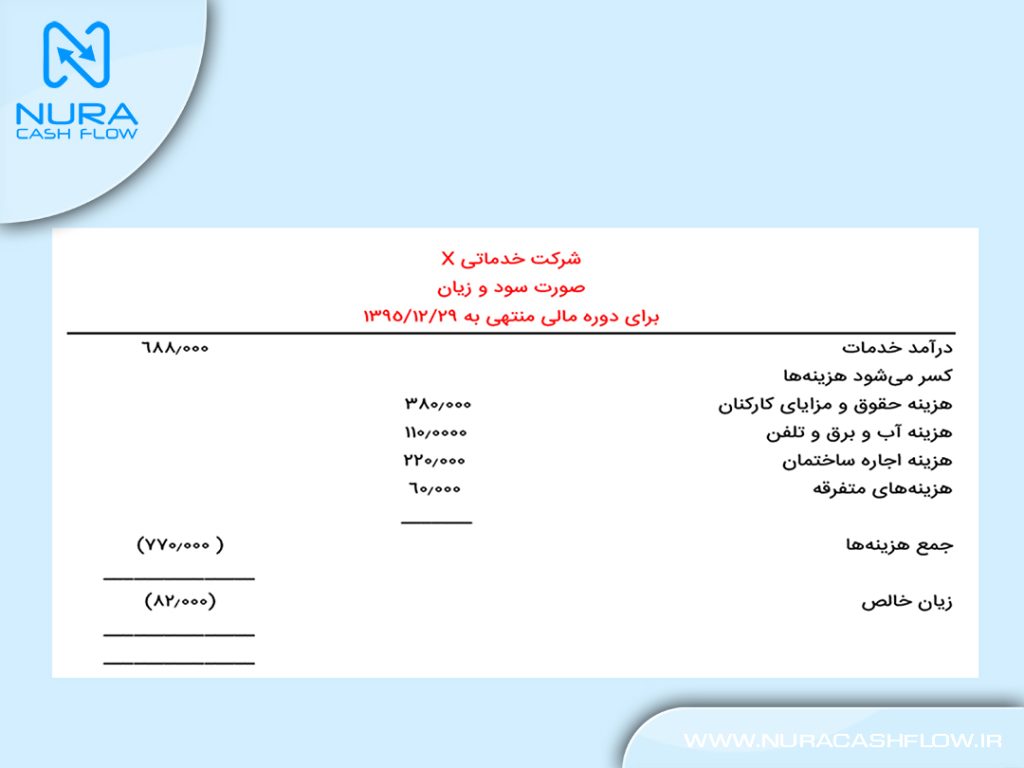

نوع سوم – سند سود و زیان

اسناد سود و زیان از انواع سند حسابداری موقت هستند که در این حوزه اهمیت بسیاری دارند. از این نوع سند برای بستن حسابهای موقت استفاده میشود. در سند صورت سود و زیان تمامی رویدادهای مالی، عملیاتی و غیرعملیاتی مورد بررسی قرار گرفته و در گزارشگیری درج میشوند.

صورت سود و زیان از مهمترین انواع سند حسابداری است که اطلاعات آن در گزارش یک دوره مالی اهمیت بسیاری دارد. سود و زیان از میزان درآمد و هزینهها حاصل شده و در نهایت دادههای خالصی از این وضعیت در یک دوره مالی به دست میآید.

نوع چهارم – سند سیستمی

اسناد سیستمی شکل دیگری از انواع سند حسابداری موقت هستند که به صورت مستقیم از سیستمهای کامپیوتری به دست میآیند.

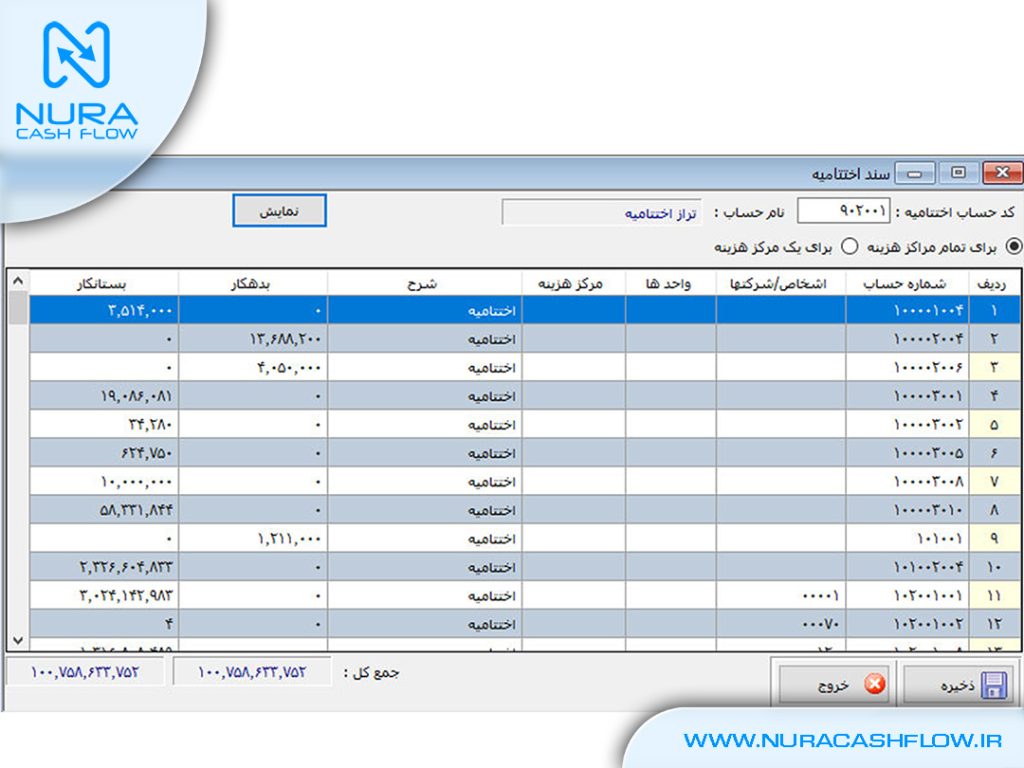

نوع پنجم – سند اختتامیه

هر زمان که سند اختتامیه بسته شود، امکان ثبت سند جدید در سال مالی جاری وجود ندارد. سند اختتامیه در پایان دوره مالی یک ساله ثبت شده و قبل از تأیید و ثبت سند باید حسابهای موقت از پیش بسته شده باشند.

با ثبت سند اختتامیه که یکی از مهمترین انواع سند حسابداری محسوب میشود، دادهها و مانده حساب در دفتر کل صفر شده و دیگر امکان تغییر و ویرایش بر روی آن وجود ندارد. با ثبت سند اختتامیه، تمامی حسابها نهایی شده و بسته میشوند.

چند نمونه سند حسابداری

جمع بندی و نتیجه گیری از مقاله سند حسابداری

بایگانی و دستهبندی اسناد همچون فرایند ثبت سند اهمیت بسیاری دارد. حسابداران و مدیران مالی معمولا انواع سند حسابداری را بر اساس فاکتورهای مختلفی مانند موضوع، گردش مالی و… دستهبندی کرده و بایگانی میکنند. دسترسی آسان به اسناد، سرعت عمل حسابدار را افزایش داده و به او در تهیه گزارش نیز کمک بزرگی میکند.

امیدواریم پاسخ کاملی به این سوال شما که سند حسابداری چیست داده باشیم. در صورتی که علاقمند به موضوعات حسابداری هستید، توصیه میکنیم سایر مقالات مرتبط با این موضوع در بلاگ نورا را مطالعه کنید.

3 دیدگاه دربارهٔ «انواع سند حسابداری که یک حسابدار باید بشناسد!»

این مقاله پر از مطالب آموزنده و مفید برای همه ی حسابدار ها می باشد

فقط کاش کمی بیشتر بود ممنون از شما

سلام / یه سوالی که داشتم چه اطلاعاتی باید در یک درج بشه؟

سلام ؛ اطلاعاتی که باید در یک سند حسابداری باشد شامل : شماره سند _تاریخ_نوع سند_نام صاحب_مشخص کردن ستون بستانکار یا بدهکار_جمع کل_نام تکمیل کننده و تایید کننده و امضاء .